Com mais agilidade e menores custos, as fintechs conquistam os mercados e a preferência da nova geração de consumidores. Confira a análise

Em 2008, a crise econômica mundial minou a confiança dos consumidores nos bancos. Afinal, diante da quebra de instituições até então consideradas sólidas, como o Lehman Brothers, em quem confiar? Ao mesmo tempo, empresas de tecnologia como Google, Amazon e Facebook ganhavam cada vez mais força. Foi nesse cenário que começaram a despontar as primeiras fintechs (uma combinação de finanças e tecnologia). Com serviços digitais descomplicados, mais baratos e menos burocráticos, elas entraram no mercado com uma meta ousada: a de simplificar a vida de clientes por meio de serviços até então reservados aos bancos.

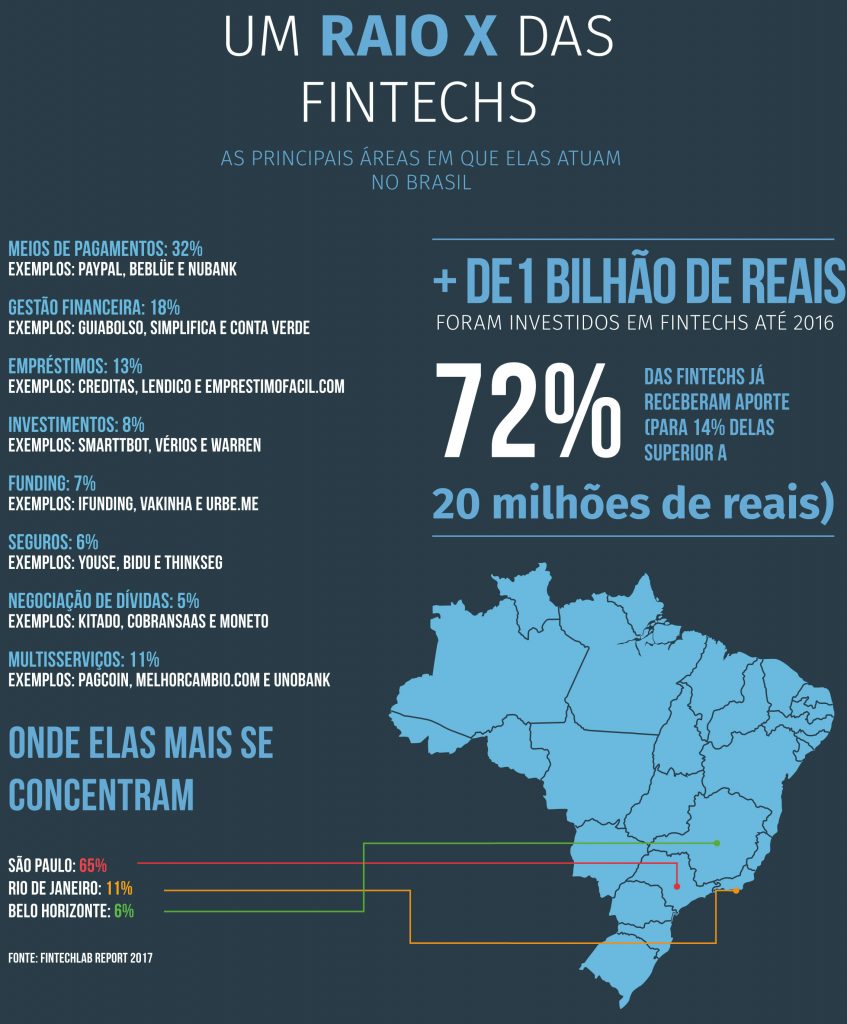

Estima-se que existam, no mundo, cerca de 12 mil fintechs, 703 delas na América Latina e no Caribe. Segundo o relatório “Fintech: Inovações que não sabia que eram da América Latina e Caribe”, divulgado no final de maio deste ano pelo Banco Interamericano de Desenvolvimento (BID), 60% dessas empresas surgiram entre 2014 e 2016. O Brasil, principal hub da região, soma 247 fintechs, número quatro vezes maior do que dois anos atrás.

Cenário

Uma das fintechs que mais cresceu por aqui é o Nubank, uma emissora de cartões de crédito que não tem tarifas e que cobra juros até 60% inferiores aos dos grandes bancos. Considerada a maior fintech da América Latina, a startup surgiu em 2013, em um pequeno sobrado alugado pelo colombiano David Vélez no bairro do Brooklin, em São Paulo. A ideia surgiu, justamente, quando ele ficou preso na porta giratória de uma agência. Com a ajuda de outros dois sócios (o norte-americano Edward Wible e a brasileira Cristina Junqueira, cofundadores da plataforma), Vélez percebeu que era hora de oferecer uma experiência totalmente digital e desburocratizada. No Nubank, tudo pode ser feito por meio do aplicativo, sem a necessidade de passar por um atendente. A empresa também oferece atendimento por chats e redes sociais – um diferencial atrativo para 70% dos seus clientes, os millennials.

“O que nós fizemos foi repensar na experiência do cartão de crédito como se ele tivesse sido inventado nos dias de hoje, em que todo mundo tem um smartphone”, diz Cristina. Sem agências, contratos em papel, faturas impressas e a necessidade de uma equipe robusta de atendimento, a base de custos do Nubank chega a ser dez vezes menor em relação aos concorrentes. “Desde que começamos, nossos clientes já economizaram 837 milhões em anuidade. É quase 1 bilhão de reais”, diz a executiva. Com 8 milhões de clientes, o Nubank é hoje a sexta maior empresa de cartões de crédito do País, à frente de bancos como HSBC e Citibank.

Para os consumidores, principalmente os millennials, que têm hoje entre 18 e 32 anos e estão acostumados a usar aplicativos para praticamente tudo, as fintechs se tornaram um grande facilitador na hora de abrir uma conta, transferir dinheiro, solicitar um empréstimo ou administrar os gastos do cartão. “É uma geração acostumada com atendimentos bem melhores do que os das instituições financeiras tradicionais”, diz Marcelo Bradaschia, professor e coordenador do curso de especialização em fintechs da FGV e cofundador da FintechLab.

Nas falhas, as oportunidades

Apesar de o uso de internet e do mobile banking ter crescido (eles representaram, juntos, 54% das transações bancárias brasileiras em 2015), a digitalização dos serviços financeiros dos bancos tradicionais não acompanhou o ritmo das fintechs. Muitos continuam apresentando problemas de usabilidade e falta de ferramentas para comparar investimentos e controlar as finanças pessoais.

Foi de olho em algumas dessas falhas que surgiu o GuiaBolso. A plataforma reúne todas as informações financeiras do usuário (cartões, empréstimos, saldo) e classifica os gastos por categoria. Considerada pela KPMG uma das fintechs mais disruptivas do mundo, a empresa já tem mais de três milhões de clientes. “Aqui no Brasil, em todo lugar que você olha, há oportunidades de acrescentar tecnologia para melhorar os produtos financeiros e a experiência do consumidor”, diz Thiago Alvarez, CEO do GuiaBolso. “As fintechs brasileiras estão acompanhando o movimento internacional”.

Um universo desbancarizado

Existem hoje, no mundo, dois bilhões de pessoas e 200 milhões de negócios sem acesso a serviços financeiros básicos, como poupança ou crédito. No Brasil, 32% da população adulta não tem uma conta bancária e 53% das médias e pequenas empresas estão sem acesso a crédito. O avanço das fintechs deve criar novos canais para integrar essas pessoas e companhias ao sistema financeiro.

Os desafios da bancarização digital

Para Gabriela Andrade, especialista em mercados de capitais do Banco Interamericano de Desenvolvimento (BID), o crescimento das fintechs no Brasil ainda está bem longe de atingir o ápice. Ela comenta que, apesar dos investimentos, as fintechs só devem dar um salto no número de clientes nos próximos anos. As razões variam da falta de estrutura de conectividade à crise econômica. “De fato, a conexão à internet é necessária para usar esses serviços e isso significa que uma parte da população da América Latina e do Caribe não terá acesso fácil agora ou no curto prazo”, diz Gabriela. No entanto, segundo ela, a tendência de queda nos custos da banda larga e dos smartphones favorece as fintechs.

Nichos

Apesar da ascensão das classes A e B, são as camadas mais pobres e desbancarizadas as principais favorecidas pela digitalização dos serviços bancários. É o que diz o relatório do Banco Interamericano de Desenvolvimento (BID) para o Brasil. Foi justamente mirando nesse público que surgiu, no ano passado, o Celcoin, uma fintech que disponibiliza recarga de celular, pagamento de boletos e transferências em dinheiro sem a necessidade de conta bancária.

Para ter “créditos” na sua carteira digital, o usuário precisa definir o valor que gostaria de ter no aplicativo, gerar um boleto com o valor correspondente dentro da plataforma e, por fim, pagá-lo em qualquer banco ou agência. A promessa é que o dinheiro se torne digital dentro do app em até 24 horas.

CEO e fundador do Celcoin, Marcelo França foi um dos que migrou do mercado tradicional de sistema financeiro para o mundo 100% digital. A proposta já atende mais de 100 mil pessoas e tem forte penetração no sudeste e nordeste do Brasil. Cerca de 80% desses usuários utilizam o serviço pelo smartphone. Engana-se, no entanto, quem acha que eles se sentem inseguros. “Quando começamos, havia receio por parte deles por se tratar de um modelo muito novo”, diz França. “Mas as avaliações dos próprios consumidores ajudaram a fortalecer a confiança no nosso serviço”.

Regulamentação

Atuar em um sistema altamente regulamentado, como o financeiro, faz com que modelos ágeis e inovadores, como os das fintechs, sejam vistos com cautela pelo Banco Central (BC). Em 2010, por exemplo, o BC eliminou a exclusividade da Cielo (antiga Visanet) e da Rede (antiga Redecard) de operarem, respectivamente, as bandeiras Visa e Mastercard. Em 2013, a regulação abriu a portabilidade de adquirentes e permitiu o surgimento de fintechs como a Stone.

“Neste momento, considerando o potencial de facilitar a oferta de crédito no País, o Banco Central vem estudando a possibilidade de regulamentar, como um segmento específico, as fintechs de crédito”, diz Otavio Damaso, diretor de regulação do Banco Central. “Atualmente, esse segmento vem atuando em parceria com as instituições financeiras e de acordo com a regulamentação de correspondentes”.

Da competição à colaboração

Em vez de lutar contra as fintechs, a maior parte das instituições resolveu se unir a elas. O Itaú, por exemplo, montou uma incubadora de startups, a Cubo Coworking, para se aproximar das novas ideias. Já o Bradesco lançou o inovaBRA, um programa de inovação aberta que permite que as startups testem suas soluções com clientes reais. “Nós temos interesses em startups com ideias diferentes e que possam melhorar o nosso portfólio de serviços ou atendimento”, diz Fernando Freitas, superintendente do inovaBRA.

A inovação em serviços financeiros é um caminho sem volta. Mas as fintechs devem enfrentar muitos desafios pela frente. Conquistar a confiança do mercado, escalar soluções sem perder a qualidade e aprender a lidar com incertezas regulatórias e uma economia instável são apenas alguns deles.

Escrito por: Mariana Lima

Fonte: http://www.consumidormoderno.com.br/2017/09/06/raio-x-fintechs-brasileiras/